2011年11月底的杭州,天气骤然转凉,阳光打在身上,虽然还能让人感受到一点点暖意,但已然完全没有了往日的灿烂。而对于光伏投资者冯建中来说,寒冷刺骨的严冬其实早已来临。

早在2011年初,冯建中在杭州投资的

多晶硅切片厂,订单便已开始大幅减少。他本以为,那只是市场的正常波动,谁知到了年中,却几乎再也接不到新订单。并且,硅片的价格也开始一路下滑,156mm的多晶硅片,2009年时的最高价接近4美元/片,2010年底也还在3美元/片以上,但如今已经下跌至1.5美元/片。以往挨着枕头就能睡着的老冯,现在晚上经常失眠,因为,一闭眼的工夫,硅片的价格可能又下跌了。

目前,老冯已经被迫停掉了4条生产线中的2条。但看着厂房里堆积如山的硅片,他仍不知道该如何是好。“2011年已经快结束了,但公司去年的库存还有大半没消化完。这样下去,我不知道工厂还能撑多久。”

“2011年,浙江有将近1/3的光伏企业没有开工,一方面是欧洲的几个主要国家政策调整,对光伏产品的需求锐减;另一个重要原因是,2010年光伏投资过热,大量企业盲目地投资建厂,扩充产能,一下子把所有人都逼到了绝境。”浙江省光伏协会秘书长沈福鑫对本刊记者表示。

在他看来,2007年以前进入光伏行业的企业,前期已经有了一定的积累,咬咬牙挺过这次危机应该问题不大。但之后进入的企业,可能都会消失在这个冬天。目前,仅浙江就有200多家从事光伏产品制造的企业,其中一大半是2007年之后进入的。

老冯的困境,只是中国光伏产业的一个缩影。事实上,即便是像无锡尚德、赛维LDK这样的行业龙头企业,近期也接连传出了破产传闻。11月发布的三季报显示,在美国上市的8家中国光伏企业中,仅大全

新能源和晶科能源仍能保持赢利,尚德电力、赛维LDK、天合光能、阿特斯太阳能、韩华新能源、晶澳太阳能等6家,均出现了不同程度的亏损。

此前,尚德电力董事长施正荣在接受《21世纪经济报道》采访时表示,早在2011年年初,他就已经意识到,“太阳能下半年要准备过冬了,最困难的时期是在2011年下半年”,“在欧美、西方国家,太阳能现在还是一个靠政府补贴的市场;而中国现在还没有市场。没有市场,哪来工厂?这句话我在过去5年不知讲了多少遍,但听进去的人可能不多。所以,公司一再呼吁,中国不能仅仅发展产业,还要发展市场”。

对于过去10年一直在狂飙突进的中国光伏产业来说,2011年之后,它们必须面对的,可能将是一段漫长的“阳光黯淡的日子”。

海外阳光黯淡

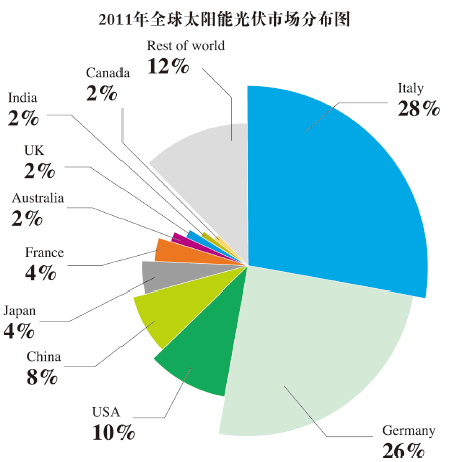

一直以来,中国接近95%的光伏产品都要依赖出口。尤其以德国、意大利为代表的欧洲国家,一直都是国内光伏企业的主要出口国。以德国为例,2009年,其新增光伏装机容量达到3.8GW,而其中超过一半都是从中国进口。

德国一直是全球最重视光伏发展的国家,也是政府支持力度最大的国家。上世纪70年代,由于中东战争导致的世界性能源危机,德国国内能源价格飞涨。为了缓解此次危机,德国被迫开始大力发展新的可替代能源。如今,德国已建成的17座

核电站中的12座,都完成于那一时期。

然而,在1986年苏联切尔诺贝利核电站事故后,德国国内的反核声音高涨。在绿党前身“新社会运动”的带领下,无论是新建核电站,还是核废料运输,都遭到了大批民众抗议示威,甚至是卧轨拦车。最终,来自左派社会民主党的施罗德政府,于2001年颁布了“逐步退出核电”法令,确定到2022年将关闭德国境内全部核电站。

但德国对

清洁能源的需求,并未因此减缩。根据《京都议定书》的要求,到2012年,德国温室气体的排放量应比1990年减少21%。这也意味着,德国政府必须开始对可再生能源进行巨额投资和部署,而作为可再生清洁能源的光伏,自然成为了德国发展的重点产业。

早在1991年,德国便通过了《强制购电法》,按照该法,

风电、

水电的上网价格为电力销售价格的90%。而2000年,则是德国光伏发展历史上,具有标志性意义的一年。这一年,德国正式提出了全球第一个有真正意义的“可再生能源法”,并于2004年进行了修订。“可再生能源法”的核心是,对光伏进行“购电补偿法”:根据不同的太阳能发电形式,德国政府给予为期20年,0.45-0.62欧元/度的补贴,每年递减5%-6.5%。

购电补偿法的推出,真正让光伏发电开始在德国国内迅速普及。具体而言,在获得德国政府的巨额补贴之后,德国电力公司开始从居民家里购买太阳能发电,购买价格为0.54-0.624欧元/度(这一价格是

火电的10倍以上,从2004年开始的20年间,每年递减5%)。而当时,德国的光伏发电的实际成本为0.3-0.4欧元/度。其中的利润空间,让居民安装光伏发电系统有利可图,极大刺激了民间安装光伏发电系统的热情。

在此政策推动下,尽管当地的光照优势并不突出,但德国的光伏产业在2005年仍然实现了爆发性增长。当年,德国新增光伏装机容量为366MW,增长了152%,占全球份额的39%,一举超过日本(30%)成为世界最大的光伏市场。

之后,在政府持续不断的高额补贴下,德国光伏市场不断快速增长,而众多中国光伏产品制造企业,则成为其最直接的受益者。

但中国光伏产业狂飙突进之时,很多人似乎已经遗忘了这样一个事实:这是一个靠天吃饭的行业,而且,靠的是别人的天。

2008年之后,欧洲的天空,开始发生微妙的变化。在全球金融危机和从2009年开始的

欧债危机的持续冲击下,德国乃至整个欧洲的经济增长速度开始下滑,政府财政开始捉襟见肘。为此,德国政府开始有意识地控制光伏产业的发展速度,通过减少对光伏产业的补贴,来降低财政开支。

2010年初,德国已下调了10%的光伏补助费率,第三季度下调了13%,第四季度在第三季的基础上再次下调3%。

2011年,在德国政府对再生能源法(EEG)进行讨论修订时,德国联邦环境部部长Norbert Roettgen就坦言,“德国政府不保证当下的太阳能电价实施办法会持续运作到2012年”。之后的2月,德国就通过光伏上网电价下调方案:2011年中期上网电价下调幅度,将根据预估的全年光伏装机容量来调整,只有当年新增装机规模低于3.5GW,才不会下调光伏上网电价;否则,装机容量每增加1GW,光伏补贴将下调3%。

在此政策调整下,德国2011年1至5月份的新增装机容量大幅降低,约为1.08GW,与去年同期的1.726GW相比,下滑了37.4%。而逐月来看,德国新增光伏装机容量1至5月的增幅分别为18%、-38%、-55%、-55%、-38%。

不仅仅是德国,欧洲其他国家也开始修订光伏扶持政策。

2011年以28%的市场份额首次超过德国成为世界最大太阳能市场的意大利,5月正式出台的新的太阳能补贴政策中,将原有上网电价补贴削减了4%-11%,而从6月开始,上网电价以月为单位进行调整。预计到2011年底,意大利的光伏发电上网电价,将在目前的基础上下降26%-42%,而至2012年底,还将再下降20%左右。意大利政府还明确表示,其目标是将每年的新增光伏安装量限制在3GW左右。

西班牙国家能源委员会近日也宣布,2011年9月之前安装的光伏发电装置,可以得到国家的光伏补贴,而9月之后安装的、超过年度分配安装量的,将得不到补贴。这也就意味着,2011年,西班牙近三分之一的新增光伏装机容量,将不在补贴之列。

2011年,那片在欧洲上空徘徊已久的乌云,最终遮蔽了太阳。随着欧洲对光伏市场扶持力度的大幅下调,中国光伏产品出口开始遭遇巨大冲击。2011年8月,中国光伏产品对德国的出口量为304MW,对意大利的出口量为95MW,分别环比下降了34%和62.6%。

更让人担忧的是,欧洲市场的调整并未就此结束。德国经济部11月提议,将每年的新增光伏发电安装量限制在1GW之内,而市场此前预期,德国2011年的新增装机容量将高达5GW。

此议案一出,立刻引起了国内市场的强烈反应。保利协鑫旗下的中环光伏总裁顾华敏表示:“国内光伏行业已经非常脆弱了,大部分企业都已经限产停产,如果再出这个事情,对于行业信心的打击非常大。”

但这就是现实。这是一场可以预见的危机,但大多数中国光伏企业并没有做好应对的准备。在欧洲市场大幅萎缩的冲击下,不仅众多中小企业难以为继,就连尚德、赛维这样根基深厚的龙头企业,也表现得束手无策。

[

复制 收藏

]

发布信息

发布信息